¿Qué efectos tiene la crisis de Europa en la economía mundial?

Por Claudia Fonseca Sosa.

Miles de personas en varias ciudades del viejo continente han salido a las calles por estos días en rechazo a la crisis económica y energética provocada por las sanciones impuestas a Rusia por sus Gobiernos.

La situación puede tornarse aún más compleja para los países europeos con la llegada del invierno. ¿Qué efectos podría tener esta coyuntura en la economía mundial? ¿Qué podría ocurrir en América Latina y el Caribe?

Cubadebate conversó con Jourdy Victoria James Heredia, subdirectora del Centro de Investigaciones de la Economía Mundial (CIEM), quien afirmó que “en el camino de la recuperación tras la pandemia de COVID-19, la economía mundial ha sido impactada por el conflicto bélico en Ucrania y las posteriores sanciones impuestas a Rusia.

“Los dos países contendientes tienen significativos vínculos económicos mundiales, lo que provoca que las repercusiones sean a gran escala. Ambos países exportan alrededor de una cuarta parte del trigo del mundo y la mitad de sus productos de girasol, como semillas y aceite”.

La experta recordó que Rusia figura como el segundo productor de petróleo y gas del mundo y el primero a nivel europeo. La Unión Europea (UE) depende en casi un 40% del gas natural ruso.

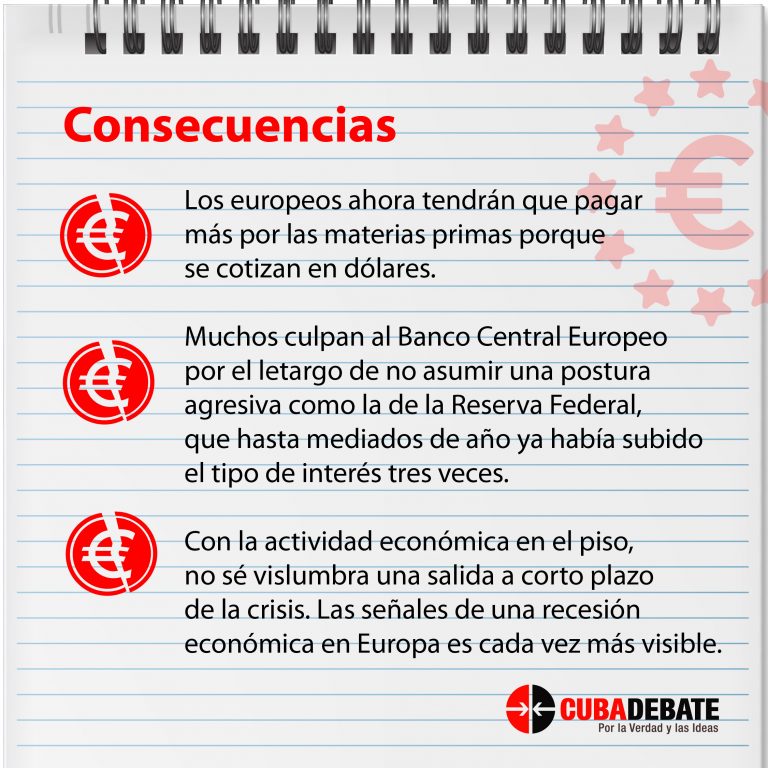

Además, una parte significativa de las importaciones de petróleo de la UE en 2021 procedían de Rusia: 27% de las importaciones de petróleo del bloque de 27 países. También, Rusia suministra el 46% de las importaciones de carbón de la UE.

Ucrania está entre los principales productores y exportadores mundiales de maíz, trigo y cebada. Es el principal proveedor de maíz y sorgo de la UE (con 52% y 38% del total, respectivamente) y el segundo proveedor de cebada (9%) y trigo (18,9%). Por ejemplo, España compra a Ucrania el 42.2% de los cereales que importa.

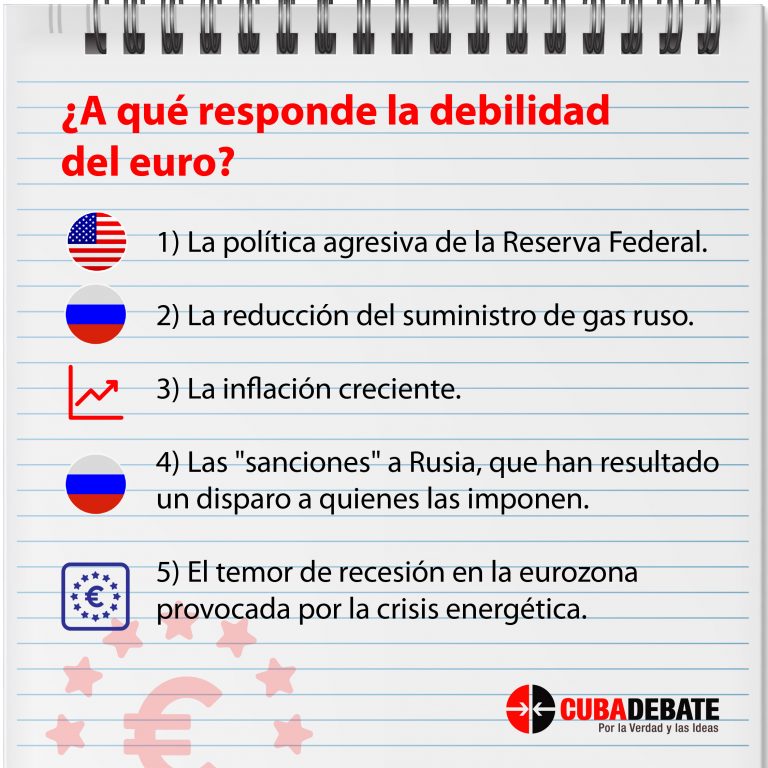

De acuerdo con la subdirectora del CIEM, los efectos del conflicto se transmitirán por varios canales, entre ellos la aceleración del encarecimiento de los alimentos y la energía a nivel mundial (con consecuencias directas en la erosión del valor de los salarios y la reducción del consumo).

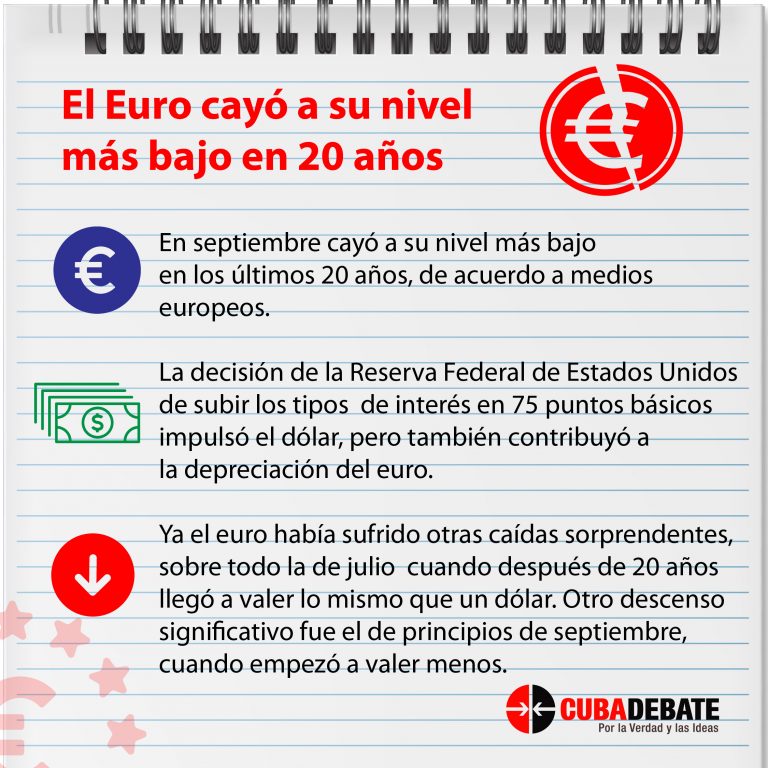

El conflicto ha hecho que aumenten los precios del petróleo, con récord en casi 14 años, mientras que los precios mayoristas del gas se han más que duplicado.

Las subidas más drásticas de los precios de los alimentos y los combustibles pueden incrementar el malestar en algunas regiones, desde el África subsahariana y América Latina hasta el Cáucaso y Asia central, y es probable que la inseguridad alimentaria se agudice más en otras partes de África y Oriente Medio.

Ucrania también vende mucho maíz a nivel global. Los expertos han advertido que la guerra podría afectar la producción de granos e incluso duplicar los precios mundiales del trigo.

Según Jourdy Victoria James Heredia, el aumento de los precios de la energía y otras materias primas que produce Rusia, como el aluminio y el níquel, podría llevar a una subida de la inflación tanto en Estados Unidos como en Europa.

En Europa, Alemania ya prepara la creación de espacios públicos con calefacción para quienes no puedan pagarla en invierno, ante la escasez de gas. Se prevé el apagado del alumbrado de los edificios públicos y los semáforos por la noche, así como habilitar el agua caliente por horario.

España con 1.2% de inflación, planea promover opciones como el mayor uso del teletrabajo o el transporte público. El precio de la gasolina se ha elevado a más de dos euros el litro, un récord histórico (se ha incrementado un 33% desde que comenzó el conflicto).

Escasez de materias primas

Ucrania es un productor importante de gas neón, un insumo para los láseres empleados en la fabricación de chips. Estados Unidos recibe más del 90% del neón de grado semiconductor, según la firma de investigación Techcet. Además, Rusia provee al mundo el 35% del paladio, un metal raro necesario para los semiconductores.

Los altos precios y retrasos de las piezas electrónicas se podrían extender hasta 2023 y, por tanto, muchos países continuarán enfrentándose a suministros bajos y altos costos, según un reporte de CSCMP’s Supply Chain Quarterly.

La industria también se enfrenta a la escasez de aditivos y materias primas para resinas y a los costos al alza de combustibles y metales; así como a la privación de otros productos como semiconductores complejos analógicos, memorias flash, condensadores no cerámico, resistencias y dispositivos lógicos estándar.

La subdirectora del Centro de Investigaciones de la Economía Mundial agregó que el conflicto bélico, y la política y las sanciones que lo han envuelto, han afectado a la industria aeronáutica debido a que Rusia es el principal suministrador global de titanio, material utilizado en la fabricación aviones y aeronaves.

Perturbaciones en el comercio y las cadenas de suministro

Cuando parecía que el mundo finalmente se ajustaba a la nueva normalidad tras la COVID-19, la guerra puso de nuevo en jaque a las ya vulnerables cadenas de suministro, golpeadas por la pandemia.

El conflicto ocasionó la paralización total de la cadena productiva de Ucrania. Se pararon las fábricas, procesadoras y hubo un bloqueo en el movimiento de productos procedentes de ese país, tanto por vía marítima como terrestre.

Las sanciones impuestas a Rusia limitaron la compra de sus productos e, incluso, la suspensión de operaciones y la salida de empresas de distintos sectores del país.

Las economías vecinas al escenario del conflicto, en particular, tendrán que hacer frente a desviaciones en el comercio, las cadenas de suministro y las remesas, así como a un incremento histórico de los flujos de refugiados.

Desviación de aerolíneas y vuelos

El cierre del espacio aéreo ha traído como consecuencia la desviación de vuelos, el aumento del tiempo de vuelo y la consiguiente alza de los costos del combustible.

Jourdy Victoria James Heredia señaló que, por ejemplo, los vuelos de Londres hacia Asia ahora transitan por corredores aéreos mucho más al sur para evitar el espacio aéreo ruso. En caso de que ocurra una emergencia, como una falla del motor, ningún aeropuerto ruso puede ser un aeropuerto de desvío.

Como contramedida a las sanciones que le han impuesto, Rusia cerró su espacio aéreo a más de 35 países, por lo que ha sido necesario buscar nuevas rutas y hacer trayectos más largos.

Aumento de la volatilidad financiera y la aversión global al riesgo

Como consecuencia del conflicto se han reducido los flujos de capital hacia los mercados emergentes.

La experta del CIEM advirtió que esa tendencia pudiera agudizarse en los próximos meses si persisten las presiones inflacionarias en las economías desarrolladas y sus bancos centrales profundizan las políticas monetarias contractivas (incluidas alzas de las tasas de interés de política monetaria y la reversión de los estímulos monetarios de compra de activos).

América Latina y el Caribe

La subdirectora del Centro de Investigaciones de la Economía Mundial se refirió también al impacto de esta crisis en América Latina y el Caribe.

“Los precios de los alimentos y la energía son el principal canal de transmisión de las repercusiones del conflicto. Se prevé que los precios elevados de las materias primas aceleren notablemente la inflación en América Latina y el Caribe, donde cinco de las principales economías registran una tasa anual media de 8%: Brasil, México, Chile, Colombia y Perú”, apuntó.

Añadió que los efectos del encarecimiento de los precios de las materias primas en el crecimiento varían.

“Los precios más altos del petróleo perjudicarán a los importadores en América Central y el Caribe, mientras que los exportadores de petróleo, cobre, mineral de hierro, maíz, trigo y metales pueden cobrar más por sus productos y amortiguar el impacto en el crecimiento”.

De acuerdo con James Heredia, una intensificación del conflicto puede causar tensiones financieras mundiales que, sumadas a una política monetaria más restrictiva, impondrán un lastre al crecimiento regional en América Latina y el Caribe.

El conflicto y sus efectos en la inversión en un contexto regional donde la recuperación económica pospandemia se agotó, provocará que las tasas de crecimiento vuelvan a su bajo nivel del periodo 2014-2019, apenas un 0.3% como promedio anual, con la consiguiente caída del PIB por habitante.

Según la subdirectora del CIEM, el aumento de las tasas de interés de referencia en las economías industrializadas como respuesta al aumento de las tasas de inflación traerá para la región la salida (o un menor ingreso) de capitales. Ello puede convertirse no solo en una fuente adicional de incertidumbre financiera, sino también, dependiendo de su repercusión en los tipos de cambio, en una fuente adicional de inflación.

“El actual aumento de los precios internacionales de materias primas se diferencia del auge de precios experimentado en la primera década de este siglo en que el incremento de la inflación en los países desarrollados puede, por sí mismo, constituirse en una fuente adicional de inflación en la región, por el impacto de sus medidas de contracción monetaria en la cotización de las monedas locales”, sostuvo la especialista.

“Las economías de la región enfrentan una coyuntura difícil en 2022. Por un lado, existe un contexto externo que ya antes del inicio de la guerra mostraba una desaceleración del ritmo de crecimiento de la actividad económica y el comercio internacional, pero que el conflicto, la persistencia de la COVID-19 y el incremento de los precios de la energía y de los alimentos, han vuelto aún más difícil».

“Por otro lado, afrontan contextos internos caracterizados por una fuerte desaceleración de la actividad económica, aumentos de la inflación y una lenta e incompleta recuperación de los mercados laborales, lo que aumenta la pobreza y la desigualdad”.

Para América Latina y el Caribe se ha revisado a la baja las estimaciones de crecimiento:

- A comienzos de mayo de 2022, se preveía para la región un crecimiento anual promedio de 1.8%.

- A nivel subregional, se espera que, en promedio, las economías de América del Sur crezcan un 1.5%, las de Centroamérica y México un 2.3% y las del Caribe un 10.1% (un 4,7% si se excluye a Guyana, cuya tasa de crecimiento se estima que será de un 49%).

- Los países de mayor dinamismo en América del Sur serían Venezuela (5%), Colombia (4.8%) y Uruguay (3.9%).

- En Centroamérica, las economías más dinámicas serían las de Panamá (6.3%), República Dominicana (5.3%), y Guatemala (4.2%).

- Entre las economías del Caribe de habla inglesa o neerlandesa, las de mayor crecimiento serían Guyana, como ya se mencionó (49%), Santa Lucía (10.5%) y Bahamas (8.5%).

Con relación al comercio internacional, las consecuencias más negativas se observarían en las economías del Caribe.

En el caso de las exportaciones, tres países se distinguen por el mayor peso que tienen para ellos los mercados de la Federación de Rusia y Ucrania: Paraguay (5.6%), Jamaica (5.5%) y Ecuador (4.5%).

En cuanto a las importaciones, los países que más se abastecen en la Federación de Rusia y Ucrania en términos relativos son el Brasil (1,8%), Bolivia (1,6%) y el Paraguay (1,2%).

Los envíos regionales a la Federación de Rusia y Ucrania corresponden principalmente a alimentos como banano, soja, carne bovina y salmón, mientras que las compras desde esos países consisten sobre todo en fertilizantes y otros productos químicos.

Especialmente en materia de fertilizantes, la región muestra una fuerte dependencia de la Federación de Rusia para su abastecimiento externo.

James Heredia explica que los principales efectos comerciales que el conflicto y la crisis que generada en Europa ha tenido en la región son las alzas de los precios de la energía (petróleo y gas), la minería (carbón, cobre y níquel), los alimentos (trigo, maíz y aceites) y los fertilizantes, debido a la posición relevante de la Federación de Rusia y Ucrania en la producción y el comercio mundial de dichos productos.

Las proyecciones sobre el comercio exterior de la región en 2022 están afectadas por este nuevo escenario de mayores precios.

“El alza de los precios de los bienes primarios en los mercados internacionales afecta los términos de intercambio de los países, dependiendo del peso relativo de esos productos en sus respectivas canastas de exportación e importación».

“El marcado aumento del precio del petróleo, el gas y el carbón beneficia a los exportadores netos de productos energéticos como Bolivia, Colombia, el Ecuador, Trinidad y Tobago y Venezuela. Sin embargo, dado que algunos de los países exportadores de hidrocarburos de la región son importadores de derivados (como las gasolinas), el efecto neto no siempre es positivo”, sostuvo a especialista.

Perspectivas

En el diálogo con Cubadebate, James Heredia hizo referencia a los pronósticos del FMI, que plantea que “a más largo plazo, es posible que la guerra altere fundamentalmente el orden económico y geopolítico mundial si se produjeran una transformación del comercio de energía, una reconfiguración de las cadenas de abastecimiento y una fragmentación de los sistemas de pagos, y si los países se replantearan la composición de sus tenencias de monedas de reserva. El agravamiento de la tensión geopolítica acrecienta los riesgos de fragmentación económica, sobre todo en materia de comercio y tecnología”.

La especialista afirmó que, “sin considerar a los países implicados directamente en la guerra, la mayor revisión a la baja del crecimiento proyectado es la que corresponde a la zona euro, cuya economía es muy dependiente de fuentes rusas de energía: crecería un 2.8%, es decir, 1.4% menos de lo esperado antes del inicio de la guerra. La mayor caída del PIB pronosticada corresponde a los países en conflicto».

“En el caso de la Federación de Rusia, se espera una contracción de la actividad del 12%, según Capital Economics. Las políticas monetarias más restrictivas afectarán de forma negativa a los países altamente endeudados de la región, pues limitarán su acceso al financiamiento para renovar deuda anterior o incrementarla en términos netos».

“El alza de las tasas de interés tendrá fuertes efectos en los países donde la deuda a tasa variable alcanza una alta participación en el total de la deuda externa. Muchos países latinoamericanos están en esa situación. En algunos de ellos, el efecto positivo en el saldo de su comercio exterior de materias primas podría contrarrestar el alza del pago de intereses, mientras que en otros, que pueden tener saldo deficitario, la combinación de ambas fuerzas podría generar situaciones de elevada vulnerabilidad».

“El aumento de las tasas también deteriorará la situación financiera del sector corporativo no financiero, que presenta un elevado nivel de endeudamiento en la región».

“Este 2022 y, en concordancia con la desaceleración que se espera en el ritmo de crecimiento de la región latinoamericana, se prevé que el ritmo de creación de empleo se reduzca”.

Tomado de Cubadebate/ Infografías: Edilberto Carmona Tamayo/ Foto de portada: Economía Simple.